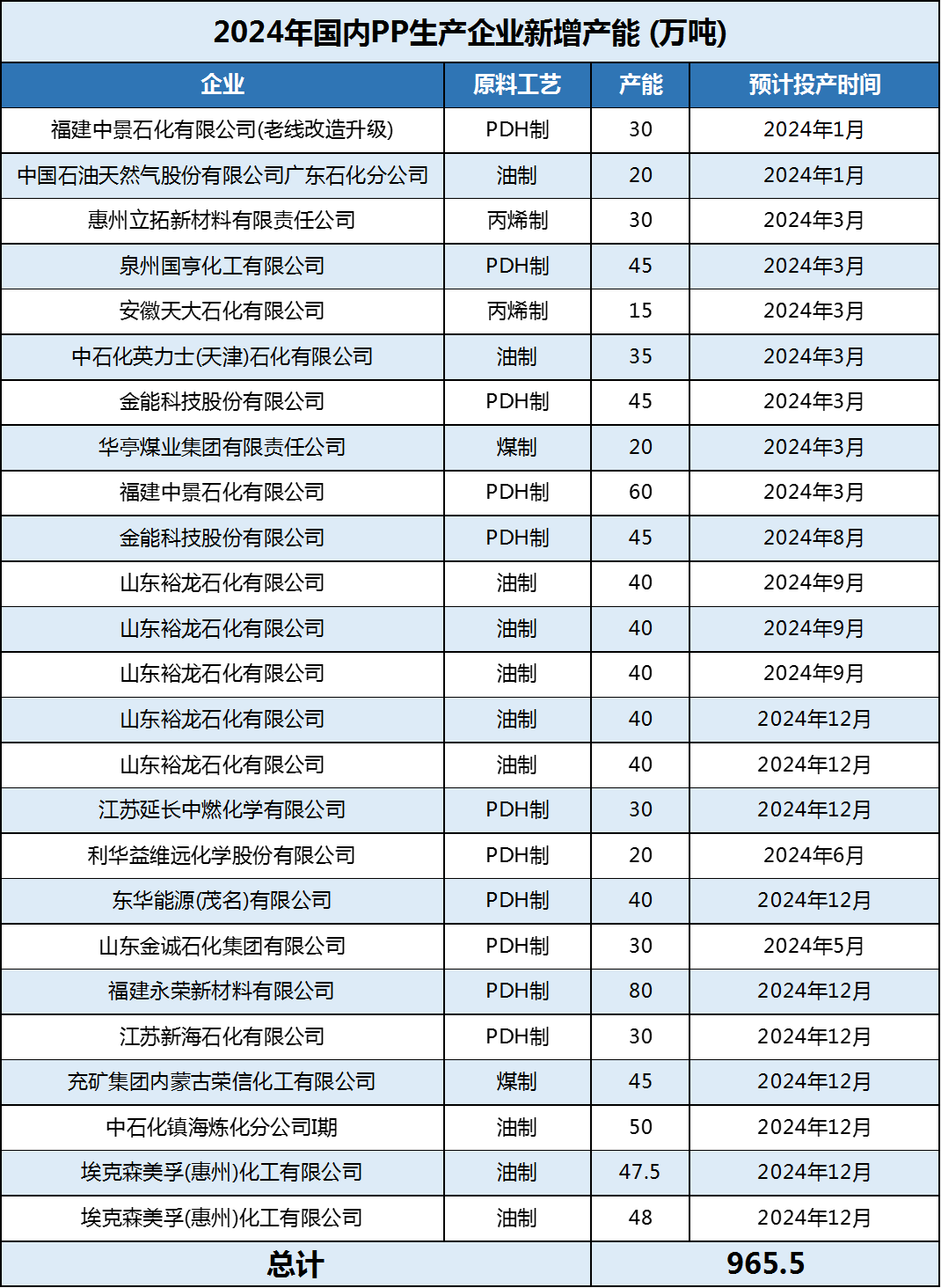

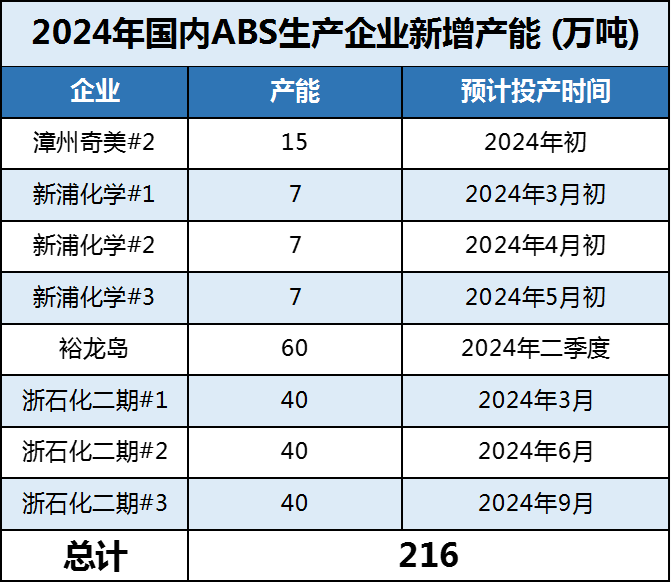

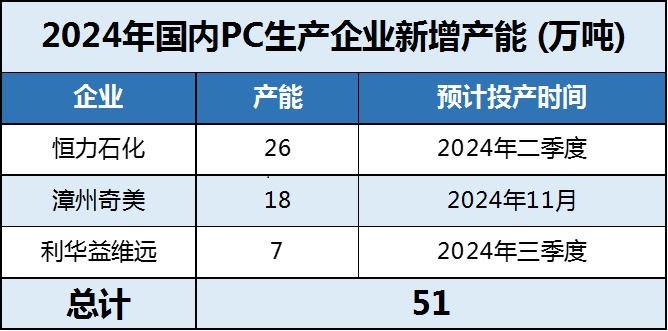

PP 2020-2023年,是聚丙烯扩能岑岭期,将来一年夜波新增产能仍然在路上。估计2024年新增产能在965.5万爱游戏吨/年,从将来投产看,PDH工艺成为投产主流,因为PDH产物布局相对单一,将来PDH装配将成为PP调理供给压力的首要手段。在供给量增加400-500万吨环境下,叠加2023年新投产装配不变运行,供给压力骤增,行业款式将迎来剧变。国内供给款式竞争显现加重态势,市场价钱环绕本钱端波动,乃至面对部门掉队装配被裁减场合排场。 PE 最近几年来,跟着装配的陆续投产,PE产能呈逐年增添的趋向,2023年PE增添产能260万吨,估计2024年计新增产能将较2023年增添了500多万,从数据来看,2024年聚乙烯市场仍然挑战年夜过机缘,供给充盈的场合排场难以改变,而增加所激发的一系列连锁反映,亦已不成避免。不外从最近几年来装配投产环境来看,现实投放数常常不如预期。 ABS 2023年ABS行业开启扩能潮,总产能估计到达783万吨,较2022年增添230万吨。2024年,ABS将处在供需双增阶段,ABS仍有多量量装配投产,叠加2023年新投产企业均已不变量产,同质化竞争更加剧烈。同时跟着消费刺激政策进一步推动,居平易近消费有望再度扩大,此中,汽车方面,国表里新能源车的高速成长,或成为ABS消费需求的新增加点;家电方面,因为智能化成长,家电换代周期或将缩短,同时电子装备等产物对耐高暖和耐侵蚀材料的需求不竭增添,均有助在ABS需求增加。 PC 2023年,中国PC行业新增产能年夜幅削减,消化存量产能成为行业成长的主题,供给端压力随之有所减缓,别的,上游原料产能均年夜幅扩大,财产链本钱值下移,PC行业整体盈利环境得以显著改良,创最近几年甚至财产链最好程度。2024年,跟着恒力石化PC装配投产,将打破东北地域产能空白的场合排场,和漳州奇美PC装配投产,加年夜华南地域产能占比,一跃成为国内PC产能继华东地域以后第二年夜地域。